CIC(シーアイシー)について

個人信用情報の中でもかなり最も重要だと言っても過言ではないCIC(シーアイシー)について解説します。

シーアイシーとは

別ページ(個人信用情報のお話)で書きました個人信用情報を取り扱っている3社について個別に解説していきたいと思います。

まず、シーアイシーについてです。以下、HPより抜粋します。

株式会社シー・アイ・シー(以下、CIC)は、クレジット会社の共同出資により、昭和59年に設立された、主に割賦販売や消費者ローン等のクレジット事業を営む企業を会員とする信用情報機関です。

また、CICは、割賦販売法および貸金業法に基づく指定信用情報機関として指定を受けた唯一の指定信用情報機関です。

消費者のクレジットおよび消費者ローンに関する信用情報(個人の属性・契約内容・支払状況・残債額など)を加盟会員であるクレジット会社などから収集し、それらクレジット会社からの照会に応じて情報を提供しています。

加盟資格を満たし、且つ厳格な加盟審査を経て入会した加盟会員は、信販会社・百貨店・専門店会・流通系クレジット会社・銀行系クレジット会社・家電メーカー系クレジット会社・自動車メーカー系クレジット会社・リース会社・保険会社・保証会社・銀行・消費者金融会社・携帯電話会社などで構成されています。

以上ですが、何のことやら・・・ですよね。

要約しますと、色々な銀行やクレジットカード会社等(以下「会員」)から個人の支払い情報等の情報を集めて会員に必要に応じて情報提供する。ということです。

例えば、AさんがB社で作ったクレジットカードの支払いが遅れているにもかかわらず、C社で新しくクレジットカードを作成しようとしたときに、C社が審査の段階で(発効前に)Aさんが滞っているのを知ることによって、C社は発行を拒否することができる。ということです。

なんでそんなことするのか?ですが、貸し倒れを防いで銀行やクレジットカード会社を守るという側面とやたらめったら借りまくって破綻する消費者を減らす。という両面から情報を共有しよう!ということです。

お題目はお分かり頂けたかと思います。それでは、実践的なお話をしていきます。

まず、シーアイシーの開示方法です。

大きく分けて、来社・ネット・郵送の3種類があります。一つ一つ説明します。

その名の通り、開示したい人がCICに直接出向いて開示する方法です。

とは言え、来社すると機会が置いてありまして、自分で操作して窓口の人に受付票を渡して、書類を受け取る。という流れなので、特に相談窓口があるわけではありません。(困ったときには聞けますけどね。)

メリットはやっぱり分からない時に聞けること。タッチパネルの操作方法や開示書類の見方等、分からないことをお聞きすることが出来るのはありがたいです。

デメリットは行くのが面倒。あと、窓口が少ない(それでもJICCよりは多いです。)ちなみに、窓口ですが、全国で7か所です。

2022年10月現在、新型コロナウイルスの影響もあり、窓口での情報開示は休止しています。当面はインターネットまたは郵送にて手続きをお願いします。

パソコンやスマートフォンで手続きをしてPDFデータ等ですぐにダウンロード可能です。

メリットは早い。ということ。その場ですぐ分かりますので、行かなくてもいいし。後、忙しい人だと窓口の営業時間に間に合わない人もいると思います。

それについてもネット開示であれば、朝8時から夜9時45分までやれるので、助かります。

デメリットは支払い方法です。基本的にはクレジットカード(一部デビットカード有り)なので、クレジットカードを持っていない人には不向きです。デビットカードはかなり限定されているので運よく持っていればラッキーですが・・・

ちなみに、使えるデビットカードはJCBのものだけです。(それも使えないことがあるそうです。)

必要書類を記入(ネットからダウンロード)して郵便局で手数料の定額小為替を購入し、郵送。後日返送してもらう方法です。

メリットは、近くに開示窓口がなかったり忙しくて行けない。で、クレジットカードを持っていない。という人でも申請が可能ということです。

デメリットは時間がかかる。ということ。郵送でのやり取りですから当然ですね。もう一点、これは何とも言えませんが・・・家族に内緒にしている人だとバレるリスクが高いです。見慣れないところから簡易書留で届くので当然です。奥様に内緒にしている人が開示して見られたら・・・修羅場ですね。

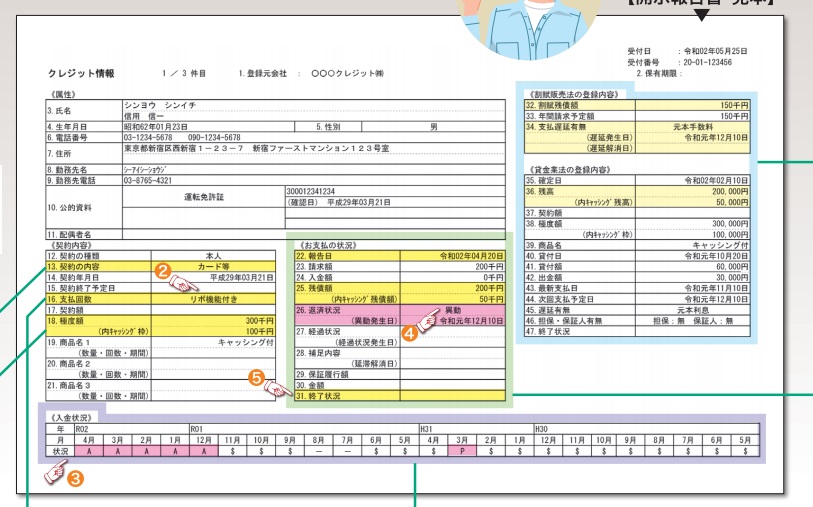

開示情報が届きましたので、続いてはその開示情報の見方です。

画像はCICのHPからの抜粋です。(クリックすると拡大します。)

(属性)

まず、左上に自分の名前・生年月日・電話番号・勤務先等の情報が書いてあります。

ここの注意点は電話番号です。

今使っている番号もですが、以前使っていた電話番号でも検索する必要があります。(同時に使っていなければ、ここに併記はされないと思います。)

(契約内容)

カード等の契約日やショッピング枠やキャッシング枠、車のローンとかだと新車なのか中古車なのか、が書いてあります。

ここはそんなに特筆すべき点はありません。

(お支払いの状況)

サンプル画像にある【異動】の文字が要チェックポイントです。仮に異動と書いてあった場合、下の終了状況に完了。と書いて無ければ、今後、いつ借り入れが出来るかわかりません。終了状況に【完了】と書かれていたら、この紙の右上に【情報保有期限】というのが書いてありますので、そこを参照してください。

通常、完了から5年間載り続けますので、その間は新たな借り入れ(住宅ローン)はほぼ無理です。

右側の割賦販売法の登録内容、そのすぐ下の貸金業法の登録内容は住宅ローンの借り入れにあたって大きな影響はありませんので、どうしても知りたい方はお問い合わせください。(時間がある時にご回答します。)

(入金状況)

最後ですが、ここもかなり重要です。

直近2年間の入金状況が書かれています。よく見かけるのは、通常通りの支払いがなされている『$』、これは全く問題ありません。

次に見かけるのが、『A』これは未入金です。多くの金融機関で直近に『A』が複数あると断られます。(個数は金融機関ごとに規定があるようです。)

続いて『P』一部入金です。遅延損害金がついているのに、通常通りの額を支払ったとか、のケースです。これも『A』と同様嫌われます。

最後に『−』これは請求も入金もない(利用がない)ケースなので、全く問題ありません。

補足

金融機関に嫌われる『A』ですが、前述の(お支払い状況)が完了になっているクレジットカード等の『A』はお目こぼしになるケースも多いです。

※クレジットカードの解約でも完了となって、完了後5年間情報が残るので、古い物もあるため。

なんとくなCICの開示情報の見方はお分かりいただけましたでしょうか?続いてはその情報保有期限です。

CICのホームページに掲載されているものですが、少し簡素化して分かりやすくしています。

| 種類 | 主な項目 | 保有期間 |

|---|---|---|

| 申込情報 | 住宅ローンやクレジットカード等を申込んだ情報(氏名・生年月日等個人を特定する情報と金額等、申込みの内容)と申込先(○○銀行等) | 照会日から6ヶ月(審査の書類を書いた日はありません。) |

| 契約内容や支払情報 | 遅延の有無、異動、破産等の所謂ネガティブ情報(一番気になるところ) | 後述 |

| 途上与信等 | 保有のクレジットカード等の信用状況調査 | 会員の利用日から6ヶ月 |

さて、気になるネガティブ情報についてです。

| 延滞情報 | 2年(遅延に関するもので、異動に至らないもの。) |

|---|---|

| 異動※1 | 完了日(完済)から5年 |

| 強制解約※2 | 項目なし |

| 任意整理、特定調停、個人再生※1 | 完了日(完済)から5年 |

| 自己破産※3 | 免責決定から5年 |

| 代位弁済 | 項目なし、ただし、保証会社等の代位弁済の場合は異動になる場合があります。 |

※1 異動、法的整理については完済から5年です。異動等発生からではありませんので、現在進行形で支払っている場合は終わりが見えないことになります。

※2 強制解約の項目はありませんが、異動からの強制解約の場合、異動として登録されます。

強制解約の項目はJICCにありますが、JICCの規定では発生日から5年間となります。完済を条件としていないのです。従って、JICCの方が早く消えることになりますので、身に覚えのあるひとはJICCだけの開示ではなくCICも開示しないとわからないことになります。

※3 自己破産については上述の通り免責決定からになります。ただ、よくある成約残しのようなものは免責決定通知を会員が受け取っていないこともあります。通常、その場合は連絡をすればすぐに対応してくれます。(月をまたがなくても消えます。)

最後によくある質問

例えば、完了しているはずの異動情報とか自己破産の情報が期限を過ぎても載っているケースがあります。

また、極々まれに人違いの情報が載っていることもあります。

こういった場合、登録をしている会社(クレジットカード会社等)に訂正・削除の依頼をします。

よく聞くのが、CICに調査依頼をする。というお話ですが、基本的には受け付けていま

せん。CICが受け付けてくれるのはレアケースで以下に該当する場合です。

(1)お客様から登録元会社へお問い合わせを行った結果、解決できない場合であって、かつ誤った信用情報が登録されている可能性がある場合

(2)お客様から登録元会社へのお問い合わせができない合理的な理由があり、かつ誤った信用情報が登録されている可能性がある場合

CICに限らず、個人信用情報を開示することにデメリットはあるのか?ということですが、基本的にはありません。

ただ、やっぱり審査をする側も人間です。やはり本人開示が分かると信用はやや悪くなります。我々でも本人が開示資料を持ってきたら、「なんかある人だな」と思いますから。ですから、影響は全くゼロではないですが、ほぼない。というのが正解かと思います。