JICC�i�W�b�N�E�W�F�C�A�C�V�[�V�[�j�ɂ���

CIC�ƂȂ�ԏd�v�Ȍl�M�p���@�ցBJICC�B�J���葱����J�����̓ǂݕ��Ȃǂ�������܂��B

�i�h�b�b�Ƃ�

�ʃy�[�W�i�l�M�p���̂��b�j�ŏ����܂����l�M�p������舵���Ă���3�Ђɂ��Čʂɉ�����Ă��������Ǝv���܂��B

�ʃy�[�W�ŁACIC(�V�[�A�C�V�[�j�ɂ��ĉ�����Ă���܂����A���̃y�[�W�ł͂i�h�b�b�i�W�b�N�ł��W�F�C�A�C�V�[�V�[�ł��j�ɂ��ĉ�����Ă����܂��B�V�[�A�C�V�[�Ɠ��l�ɂ܂��͂g�o��蔲�����܂��B

�����P�W�N�ɉ������ꂽ���Ɩ@�ł́A���Ǝ҂��l�̌ڋq���ɑݕt�����s�����Ƃ���ꍇ�ɂ́A�ߏ�ݕt��h�~���邽�߂ɁA�w��M�p���@�ւ̐M�p���𗘗p���ڋq�̑��ؓ��c����c�����ĕԍϔ\�͒������s�����Ƃ��`���t���Ă��܂��B

�w��M�p���@�ւƂ́A���Ɩ@�Œ�߂�ꂽ���̗v�������A���Ɩ@�ɂ�����M�p�����Ɩ����s���҂Ƃ��ē��t������b�̎w������M�p���@�ւ̂��Ƃ������܂��B

�i�h�b�b�ɂ��ĂƂ��������l�M�p���@�ւɂ��Ẳ���ɂȂ��Ă���܂����E�E�E�b�h�b�Ƃ̈Ⴂ�͂ǂ��炩�Ƃ����Ƃb�h�b�̓N���W�b�g�J�[�h��ЁA�i�h�b�b�͏���ҋ��Z�������C���̉�ЁB�Ƃ����C���[�W�ő��v�ł��B

��������̓V�[�A�C�V�[�Ɠ��l�Ɏ��H�I�Ȃ��b�����Ă����܂��B

�܂��A�i�h�b�b�̊J�����@�ł��B�傫�������āA���ЁE�l�b�g�E�X����3��ނ�����܂��B���������܂��BCIC�Ƃ̈Ⴂ���m�F���Ă����܂��傤�B

�@�@���̖��̒ʂ�A�J���������l���i�h�b�b�ɒ��ڏo�����ĊJ��������@�ł��B

�@�@�b�h�b�͑S����7���������J���������Ȃ��E�E�E�Ƃ����܂������A�i�h�b�b�͉��Ƃ���Ɍ�����2������������܂���B�����Ƒ��ł��B���͂ǂ��炩�ɊJ���ɍs���鋗�����ł͂Ȃ��̂ŁA���ۂɏo���������Ƃ͂Ȃ��̂ł����A�b�h�b�ƈ���ċ@�B�ł͂Ȃ��̂��H�Ƃg�o�����Đ������Ă��܂��B

�����b�g�͂���ς蕪����Ȃ����ɕ����邱�ƁB���ނ̋L�����@��J�����ނ̌������A������Ȃ����Ƃ����������邱�Ƃ��o����̂͂��肪�����ł��B

�f�����b�g�͍s���̂��ʓ|�B���ƁA���������Ȃ��B�����E���ȊO�̐l�͋x�݂�����Č�ʔ�������āE�E�E�s���܂����H

�Q�O�Q�Q�N�P�O���Q�S�����݁ACIC�Ɠ��l�ɑ����ł̊J���葱���͋x�~���ł��B����Ƀ��[���ł̖₢���킹���x�~���Ă��܂��̂ŁA���s���ȓ_�̓T�|�[�g�_�C�����ɓd�b�����邵������܂���B

�@�@�X�}�[�g�t�H���ŃA�v�����_�E�����[�h���Ď葱�������܂��B�iPC�ł̊J�����@�͍ڂ��Ă��Ȃ��̂ŁA���炭�ł��Ȃ��̂ł��傤�B�j

�J�����ʂɂ��ẮA�ȑO�͗X���݂̂ł������A�X�}�z�A�v������PDF�f�[�^���_�E�����[�h�o����悤�ɂȂ�܂����I

�����b�g�͑��̎葱���ɔ�ׂ�Α����B�Ƃ������ƁB���̏�ł���������킯�ł͂���܂��A�������琔���Ԓ��x�ŊJ�����ʂ�������悤�ɂȂ�܂����B����ԁi�ߌ�8���`�����ߑO�W���j�ɊJ���\���������ꍇ�́A�����W���ȍ~�ɊJ�����ʂ�������悤�ɂȂ�܂��B

�@�@�܂��A��t���̂�24���ԁA365���o���܂��̂ŁA�Z�����l�����ł��B�x�������@���N���W�b�g�J�[�h���������łȂ��A�g�т̃L�����A���ρA�I�����C���o���L���O�A�R���r�j�A��s�`�s�l�ł̎x�������A����ɓn��܂��B

�f�����b�g�͉Ƒ��ɓ����ɂ��Ă���l���ƃo���郊�X�N�������Ƃ������ƁB�����ɂ��Ă�����������̂�������܂��E�E�E�B�X�}�z�A�v���ŊJ�����ʂ�������ΉƑ��Ƀo����S�z�͂����Ƃւ�܂����I�������A�ȑO�ƕς�炸�A�����ȂǂŐ��i�c���j��ύX���Ă���l�̓X�}�z�łł͌����ł����J���ł��܂���̂ŁA�����̂��̂��K�悤�ȏꍇ�ɂ͌����܂���B

�@�@�K�v���ނ��L���i�l�b�g����_�E�����[�h�j���ėX�ǂŎ萔���̒�z���בւ��w�����A�X���B����ԑ����Ă��炤���@�ł��B

�����b�g�́A�߂��ɊJ���������Ȃ�������Z�����čs���Ȃ����A�g�т̓K���P�[����E�E�E�Ƃ����l�ł��\�����\�Ƃ������ƂƁA�X�}�z�łƈ���ċ����ł��J���葱�����ł���Ƃ������Ƃł��B

�f�����b�g�͎��Ԃ�������B�Ƃ������ƁB�X���ł̂����ł����瓖�R�ł��ˁB������_�̓X�}�z�ł̊J���Ɠ����ł��ˁB�Ƒ��ɓ����ɂ��āE�E�E�ȉ����B

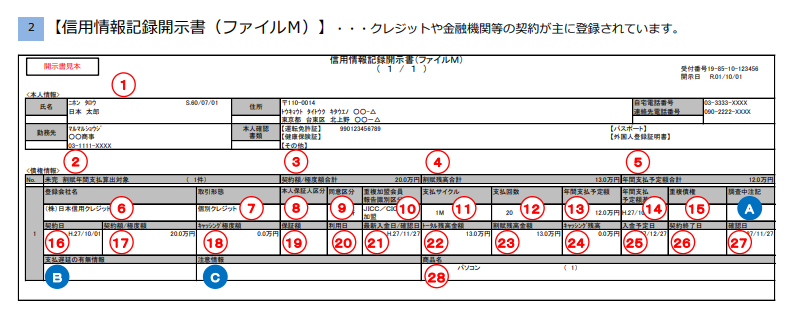

�J����͂��܂����̂ŁA�����Ă͂��̊J�����̌����ł��B

�b�h�b�ƈႢ�܂��āA�傫��������3��ނ̏��ނ��o�Ă��܂��̂ŁA���̂����A�t�@�C��M�ƃt�@�C��D�ɂ��Đ������Ă����܂��B

�t�@�C��M�ƃt�@�C��D�̈Ⴂ�̓N���W�b�g�J�[�h�n�̓��e�Ȃ̂�����ҋ��Z�n�̓��e�Ȃ̂��̈Ⴂ�ł��B

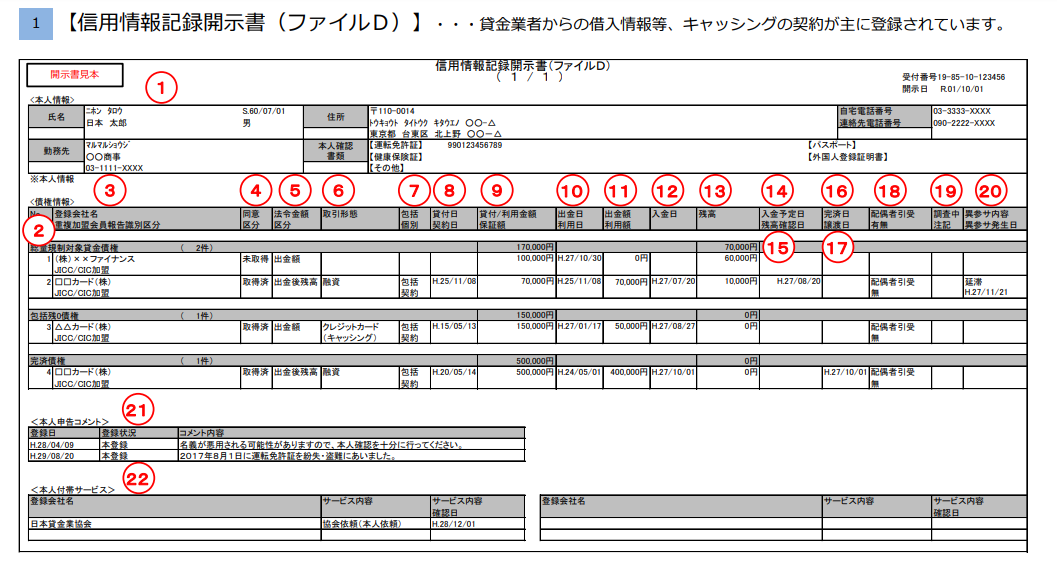

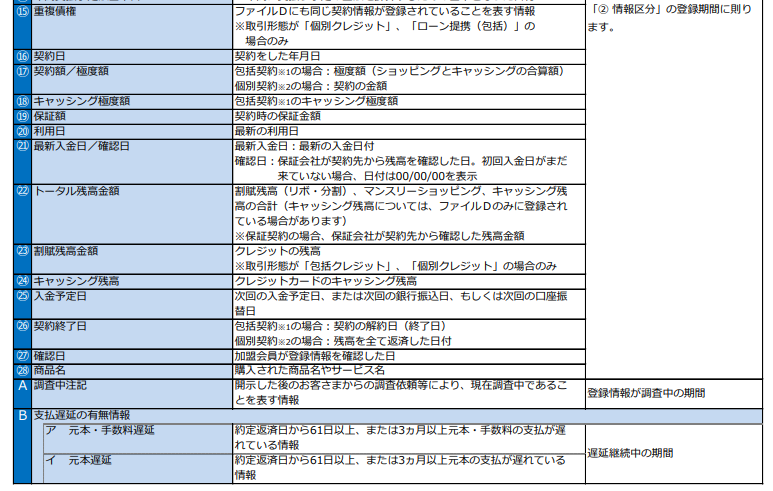

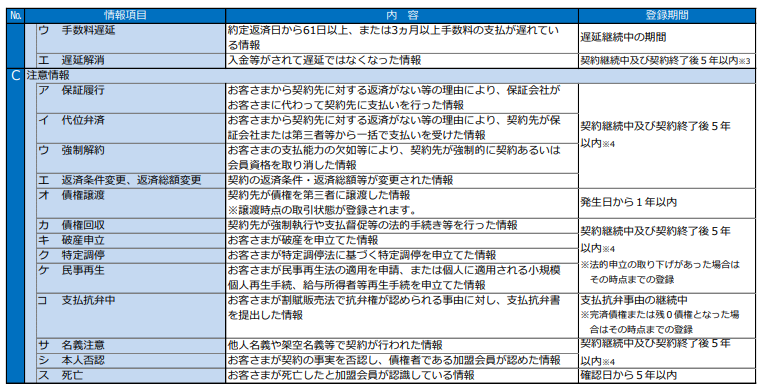

�摜�͂i�h�b�b�̂g�o����̔����ł��B�i�N���b�N����Ɗg�債�܂��B�j��{�I�ɑ�����ؓ������e�Ɋւ������C���ŁA����͎����J�݂�������g�o�ɋL�ڂ���Ă��镨��ǂ�Œ��������������Ǝv���܂��̂ŁA���̂܂ܓY�t���܂��B

�܂��́A�b�h�b�Ō��������A�_����e�Ɋւ�����e�ł��B�b�h�b�Ɠ������d�b�ԍ��ɂ͒��ӂ��K�v�ł��B

�����Ă��_����e�ɋ߂����̂Ƃ��x�����̏̂悤�Ȃ��̂ł��B�����܂ł͂���قǏd������|�C���g�͂���܂���B

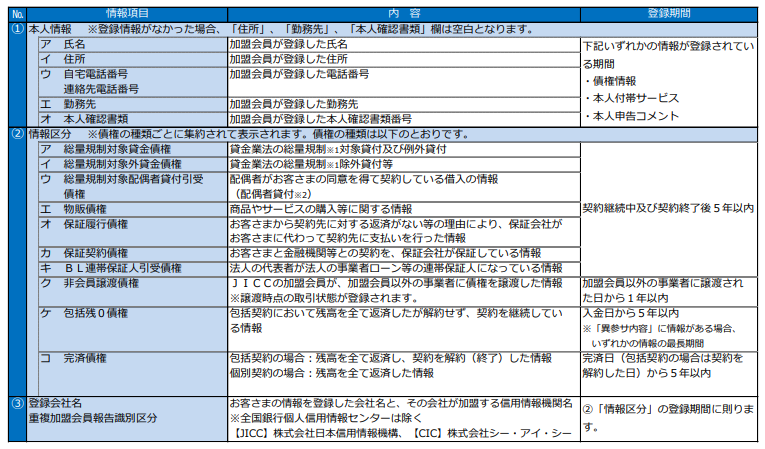

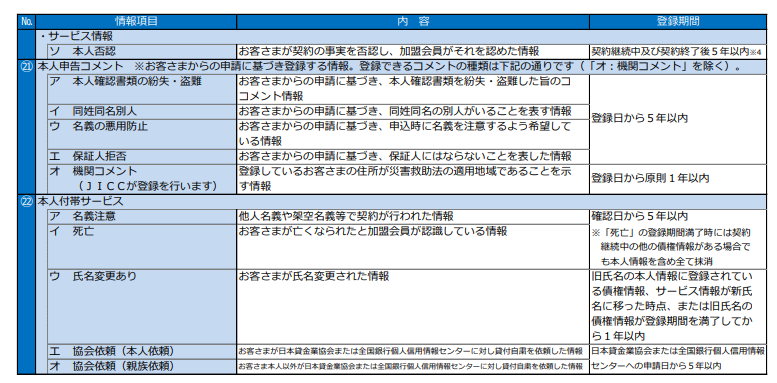

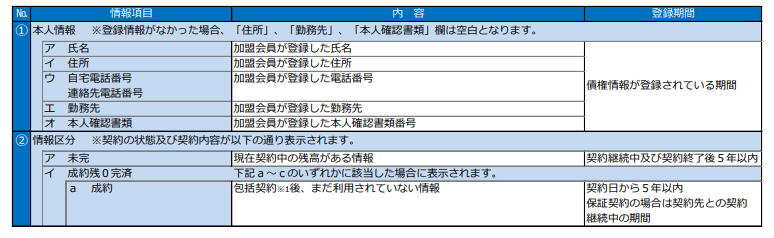

�����̇S����Ԃ̃|�C���g�ł��B�\���ɂ��L�ڂ�����܂����A�y�َQ�T���e�z�Ƃ́A�w�ٓ����x�w�Q�l���x�w�T�[�r�X���x�̓��������Ƃ������̂ł����A���ł��d�v�Ȃ̂́w�ٓ����x�Ɓw�Q�l���x�ł��B

�Q�l���Ƃ������O�Ȃ��炩�Ȃ�d�v�ȕ����ł��B���ꂼ��A�����ƈ�ԉE���ɓo�^�@�ւ������Ă���܂��B

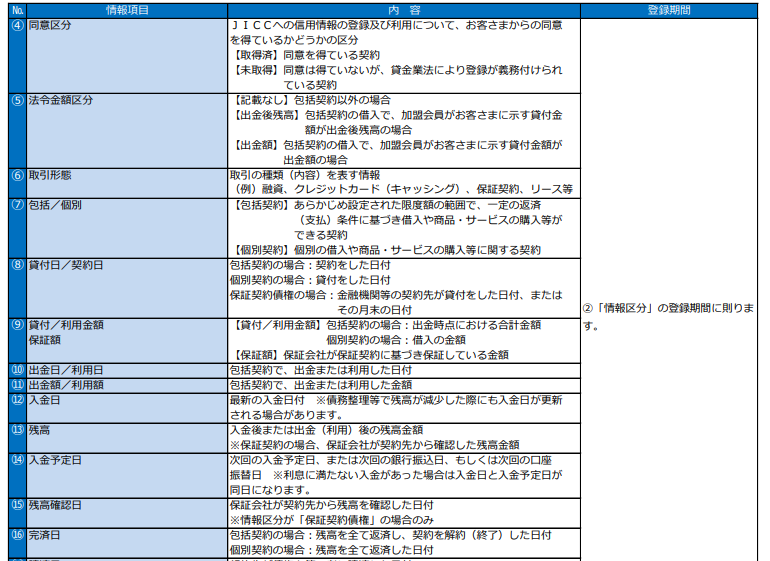

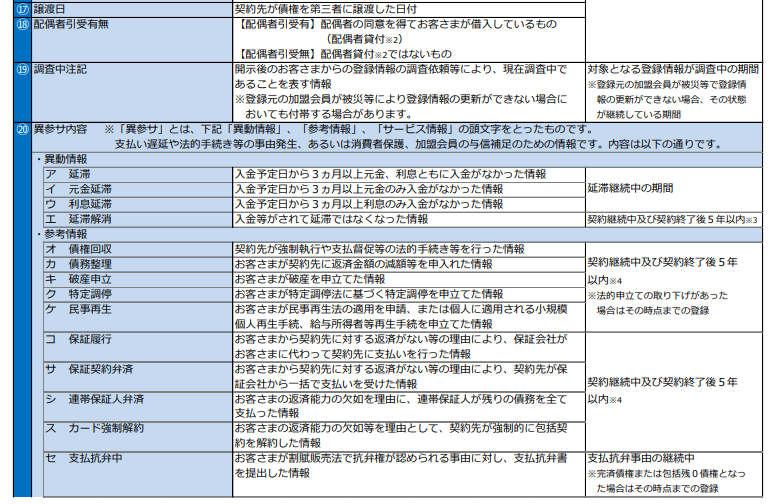

�����ʂ̓��e�ɂ��ĉ�����Ă����܂��B

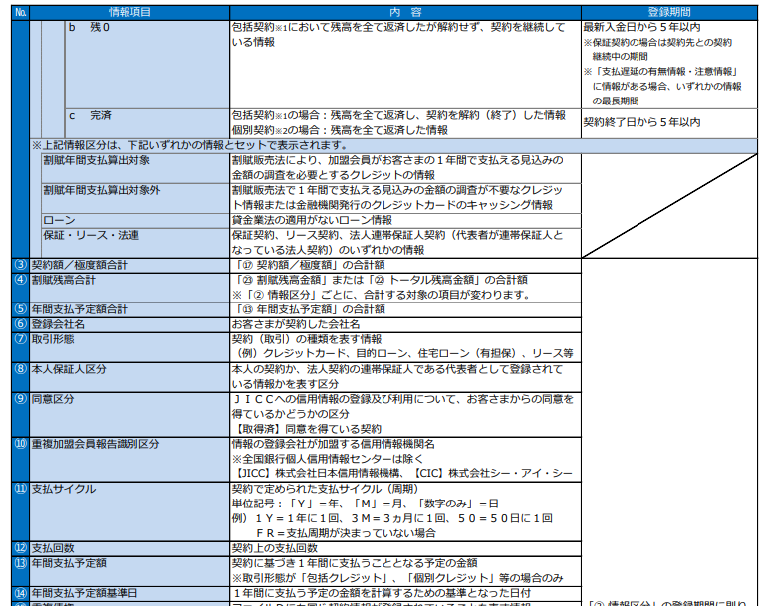

�ٓ����

�A�E�C�E�E�@���̂܂܂ł��ˁB���������Ȃ̂����������Ȃ̂������Ȃ̂��A������ɂ��Ă�3�J���ȏ�̉��؏�Ԃ�����Ƃ������Ƃł��B

�G�@�G���ނ͉������ꂽ���̂̉ߋ��ɉ����Ă����B�Ƃ����������c���Ă��܂��܂��B

���_��p�����͂͂����ƁA�_��I�����5�N�ȓ��i�������A�_�����2019�N9��30���ȑO�́A��������1�N�ȓ��j

�Q�l���

�I�E�J�E�L�E�N�E�P�@�قږ@�I�葱���̘b�ɂȂ�܂��B

����������o�^���Ԃ͌_��p�����͂����ƁA�_��I�����5�N�ȓ��i�������A�_�����2019�N9��30���ȑO�́A����������5�N�ԁj�A�܂��A�@�I�\���Ă̎�艺�����������ꍇ�́A���̎��_�܂ł̓o�^�ƂȂ�܂��B

�R�E�T�E�V

�ۏؐl��ۏ؉�Г������s�����ꍇ�ł��B�o�^���Ԃɂ��Ă͎Q�l���͓���ł��B

�X

�J�[�h�̋��������ł��B�o�^���Ԃ͓���ƂȂ�܂��B

�@�ɂ��ẮA�{�l���ł��̂ŁA���ɐ�������K�v������܂���B�t�@�C���c�Ɠ������d�b�ԍ��������ӂ��Ă��������B

������͓��i�⑫�������K�v�ȍ��ڂ͂���܂���B

������̃y�[�W�̖����a���d�v�ȃ|�C���g�ł��B�t�@�C���c�Ǝ��Ă���܂����A�x���i�������ƍl���Ē����đ��v�ł��B�j

����������l�ɂb�̒��ӏ�d�v�|�C���g�ł��B

�����A���e�͂قړ��l�ł����A���̍��ڂő�g�̉�������܂��̂ŁA�����ł͊��������Ē����܂��B

�Ȃ��A�Ɖ�J���L�^�ɂ��ẮA�Z��[�������ɂ������Ă���قǏd�v�ł͂Ȃ��ł����A�����\��������Ă��邾���Ȃ̂ŁA���ɐ����͒v���܂���B

�Ō�ɋC�ɂȂ�i�h�b�b�̏��ۗL�����i���ԁj�̂��b�ł��B�ꗗ�ɂ܂Ƃ߂܂��ˁB

| ���̎�� | ���e | �o�^���� |

|---|---|---|

| �{�l����肷�邽�߂̏�� | �����A���N�����A���ʁA�Z���A�d�b�ԍ��A�Ζ���A�Ζ���d�b�ԍ��A�^�]�Ƌ��ؓ��̋L���ԍ��� | �_����e�Ɋւ������o�^����Ă�����ԁi�܂�_�����Ɓj |

| �_����e�Ɋւ����� | �o�^������i�ؓ���j�A�_��̎�ށA�_����A�ݕt���A�_����z�A�ݕt���z�A�ۏ؊z�� |

�_���2019/9/30�ȑO

�_���2019/10/1�ȍ~ |

| �ԍϏɊւ����� | �������A�����\����A�c�����z�A���ϓ��A���ؓ� |

�_���2019/9/30�ȑO

�_���2019/10/1�ȍ~ |

| ��������Ɋւ����� | ������A�������A�ۏؗ��s�A�������A�j�Y�\���A�����n�� |

�_���2019/9/30�ȑO

�_���2019/10/1�ȍ~ |

| �\���݂Ɋւ����� | �{�l����肷����i�����A���N�����A�d�b�ԍ��y�щ^�]�Ƌ��ؓ��̋L���ԍ����j�A���тɐ\�����y�ѐ\�����i��ʓ� | �Ɖ������U�J���ȓ� |

��2019�N10��1���ȍ~�Ɍ_�����̓o�^���ԂɊւ��A��_��ɂ��Ď��̂ǂ��炩�ɊY������Ƃ��́A�_��I����T�N���o�߂������̂ƊŘ܂��B

�@ �c���u�O�~�v�ƂȂ������A��邱�ƂȂ��c���u�O�~�v�̂܂܂T�N���o�߂����ꍇ�i���؉����܂��͎�������Ɋւ����t�т��Ă���ꍇ�������܂��B�j

�A �_���A��x���c�����������邱�ƂȂ��T�N���o�߂����ꍇ