全銀協(JBA、KSC)について

個人信用情報を取り扱うの三社のうち一社、全銀協について解説します。

CIC、JICCと解説してきましたので、最後は全銀協(JBA)の解説になります。

まずはいつも通り簡単に全銀協について解説します。

全銀協(JBA)とは一般社団法人全国銀行協会の略称になります。じゃあ、よく聞く(?)KSCって何なの?ということですが。

全銀協(JBA)自体はCICやJICCと違って、個人信用情報を取り扱うだけでなく銀行業務の円滑化、適正な消費者取引の推進等々、銀行や消費者をサポートする業務などもしています。

その中の個人信用情報を取り扱う部分(部署?)が全国銀行個人信用情報センター(KSC)というわけです。

つまり、JBAの中のKSCというイメージです。自分自身の個信を調べるにあたっては正直どっちでもいいですけどね。ただ、このページで両方を併記するのも面倒なので、ここからはKSCで統一したいと思います。

では早速、全銀協(KSC)の開示方法について解説していきます。

郵送開示のみだった全銀協(KSC)も、ようやくインターネット開示に対応しました!当然のことながらインターネット申請が圧倒的に便利です。ということで原則はインターネット申請、どうしてもの場合に郵送申請でいいと思います。

インターネットで開示する場合は、スマートフォン・パソコンのどちらでも大丈夫です。手続きの流れは以下の通りです。

説明するまでもありませんね。普段使っているメールアドレスでも新規に取得したメールアドレスでも構いません。

名前・住所・電話番号等の情報を入力していきます。(途中でSMS認証があります。)

持っている身分証明書と入力内容が一致している必要があるので、引越しをして身分証明書の住所変更をしていない場合は、先にそちらの手続きをした方がいいかもしれません。

身分証明書で本人確認をします。確認後、手数料の支払い用URLが送られてきます。

クレジットカード・デビットカード(VISA・MASTER・JCB・AMEX・DINERS)、PayPay、キャリア決済の中から好きな方法で支払い

インターネット開示ができるようになって非常に簡単になりました。とは言っても開示の優先順位はCIC→JICC→KSCです。最初にKSCをやるケースは少ないです。

過去に自己破産をした方はKSCの開示もほぼ必須で取得した方がいいと思います。

まずは全銀協(KSC)のホームページから開示申込書をダウンロードし、印刷します。(自宅にプリンターがない人ようにセブンイレブン・ファミリーマート・ローソン・セイコーマート)でコンビニプリントできるような配慮はしてあります。

必要事項を記入して、手数料(ゆうちょ銀行発行の定額小為替1000円分)、本人確認資料2種類(以下に記載)を同封して郵送します。

郵送すると本人の現住所に本人限定受取郵便(特例型)

※ただし、申込者本人の希望により、簡易書留での郵送も選択できます。

本人確認資料

| 運転免許証(住所等に変更がある場合はうら面も) |

有効期限内のもののコピー |

|---|---|

| 運転経歴証明書(平成24年4月1日以降交付のもの) | ※1 |

| パスポート(現住所記載の面も) | ※1 |

| 住民基本台帳カード(顔写真があるものに限る) | ※1 |

|

個人番号カード(マイナンバーカード) (写真あり・おもて面のみコピー) |

※1 |

| 在留カードまたは特別永住者証明書 | ※1 |

| 各種健康保険証(現住所記載の面も) | ※1 |

| 公的年金手帳(証書) | ※1 |

| 各種障がい者手帳(証書) | ※1 |

| 戸籍謄本または抄本 | 発行日から3か月以内の原本※2 |

| 住民票(個人番号の記載のないもの) | ※2 |

| 印鑑登録証明書 | ※2 |

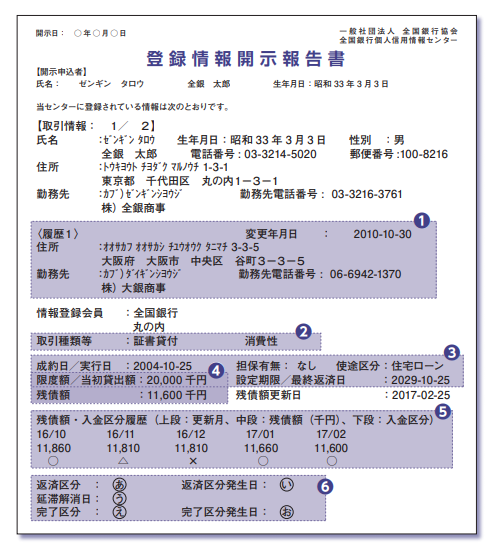

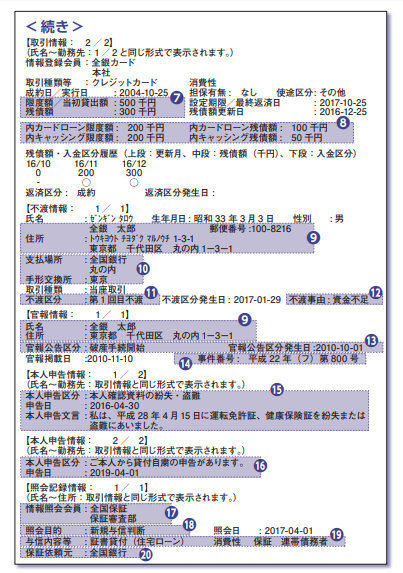

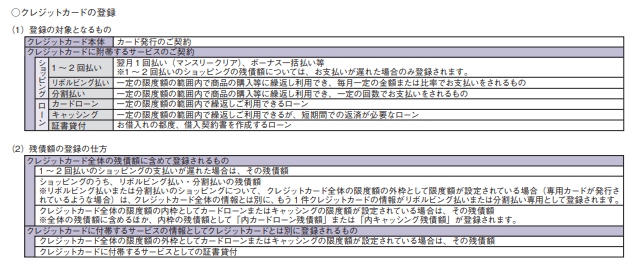

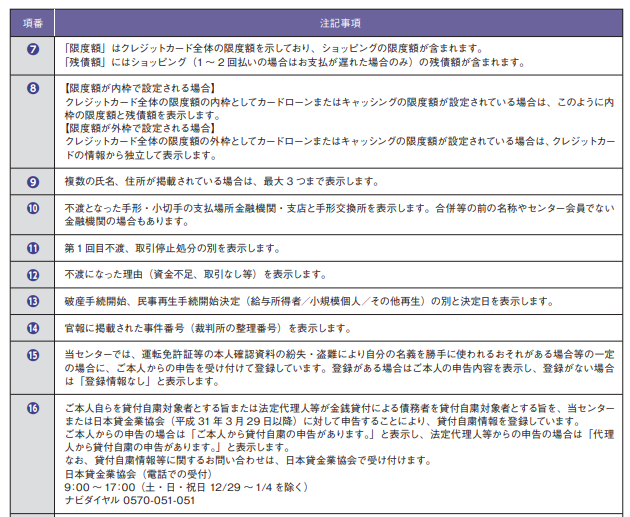

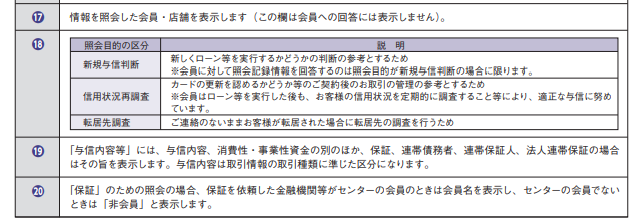

開示情報が届いたら今度はその見方が大切です。こちらもKSCのホームページから解説していきます。

ここまでは特筆すべき点はありません。強いて言えばCIC、JICCと同様に電話番号に着目しましょう。

ここが一番重要なポイントです。

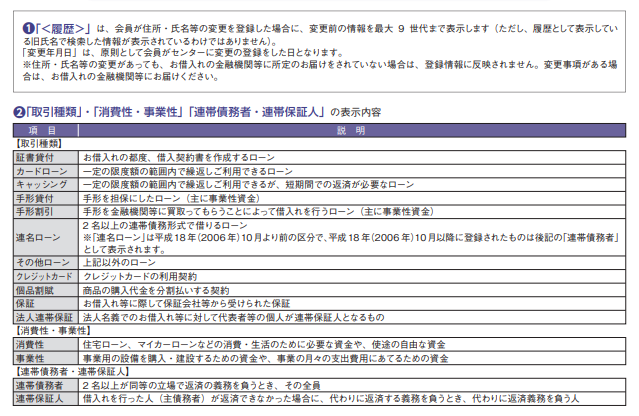

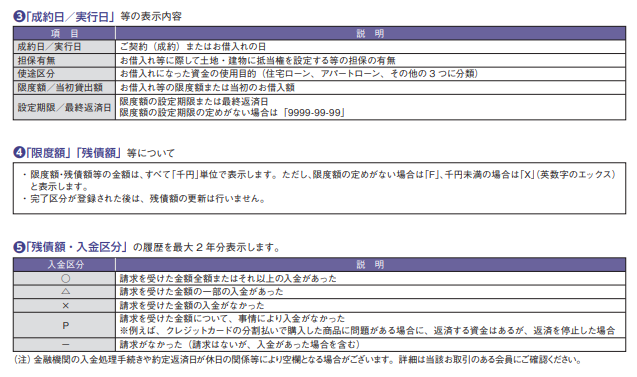

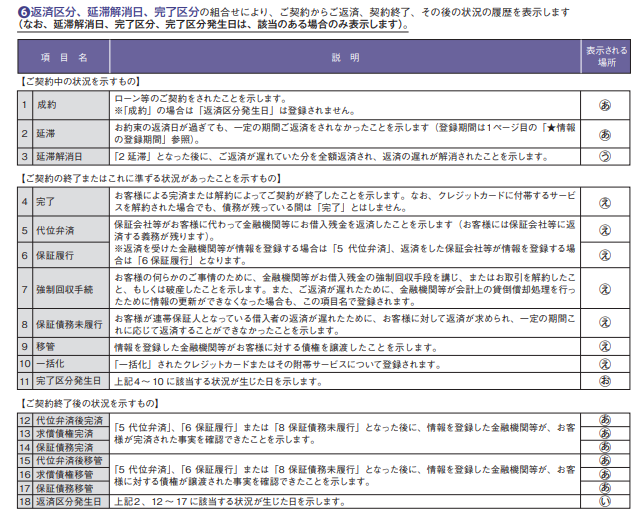

ずらずらっと画像を並べましたが、基本的にCICとJICCでこと足りるのでKSCまで開示することは少ないです。対象となるのがその名の通り銀行系の情報が載っていることがおおいので、住宅ローンの新規借り入れにあたってはあまり必要ありません。

唯一、覚えておいた方がいいのは、自己破産の情報が(免責決定後)10年間保有されるということです。